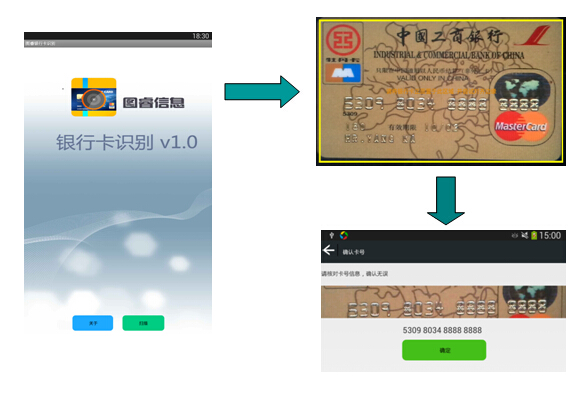

图睿银行卡扫描解决方案

银行卡识别,是OCR识别在移动互联网时代的一个实用的功能。在小屏时代,如果让用户快速输入银行卡信息,快速获取银行卡卡号、开户行、卡类等。一个简单的功能只是在体验上得到了一丁点的提升,但是它却体现一个APP质量的优劣、一个APP开发者的匠心。

手机支付概念

手机支付,也称移动支付(Mobile Payment),就是允许移动用户使用其移动终端(通常是手机)对所消费的商品或服务进行账务支付的一种服务方式。继卡类支付、网络支付后,手机支付俨然成为新宠。

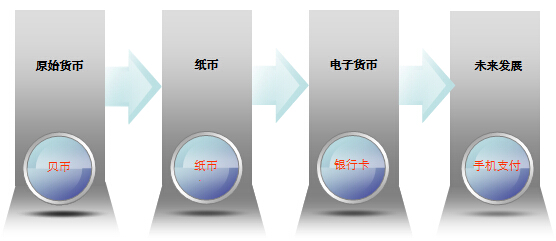

支付手段的发展

货币形态的发展经历了实物货币、金属货币、纸币、电子货币等阶段。金融支付手段伴随着货币形态的发展,实现了电子化、信息化。电子货币支付的广泛应用说明,货币形态发展从有形到无形是必然趋势,其内在决定因素是:安全与效率(方便、快捷、低成本)。

支付市场分析

电子支付业务客户数量快速增长,交易额不断扩大,2008年全年,全国电子支付业务达到30.75亿笔,金额286.3万亿元。其中网上支付业务26.06亿笔,金额263.64万亿元;第三方手机支付交易达143.96亿元。(易观国际统计数据);

手机支付业务金额所占比重极小,信息安全问题和较差的用户体验是消费者难以很快接受手机支付业务的重要因素。

不过,考虑移动支付在支付上极具领先性的应用技术, 以及

我国手机支付产业现状

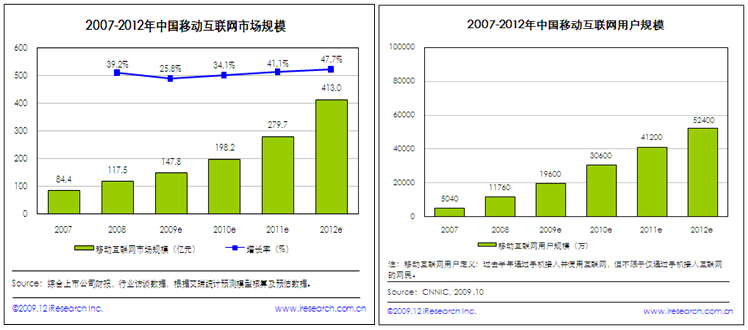

•2009年我国手机用户突破7亿 手机网民年增1.2亿,手机支付用户规模达8250万人;(来源:CNNIC统计)

•2010年我国手机支付市场规模将近30亿元; 2013年全球手机支付市场规模将近4.2万亿元;( 来源:艾瑞咨询)

•据中国银联数据统计,手机支付定制总量突破1920万户,仅2009年上半年共计实现交易6268.5万笔,交易额170.4亿元,同比增长速度42.4%和63.7%;

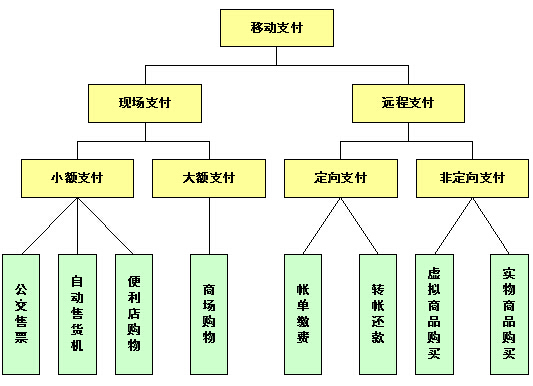

业务范围

• 远程支付

– 远程支付功能包括大小额消费、跨行转账、公共事业缴费、账单支付、信用卡还款、商旅服务等各类金融支付服务,并将随着业务的不断发展而扩充功能。在操作界面和远程数据通道的联接上具体有以下两种模式:

– GPRS和客户端支付模式

• 提供了友好、直观和便捷的可视菜单操作界面,用户可以点击各图标进行商品选购或功能操作,然后通过安全性载体中的支付应用选择银行卡进行交易并完成支付过程。

– STK数据短信支付模式

• 用户通过选择固化在STK里的菜单选项来浏览商品和服务并发起银行卡交易,也可通过第三方内容服务提供方提供的用户购物界面或WAP界面进行购物选择并提交订单,用户订单通过数据短信发送到后端应用服务器,然后通过短信的方式发送到用户手机,用户可确认订单并最终完成支付过程。

• 现场支付

– 现场支付可以通过NFC手机或卡片自身引出天线的方式实现。支付应用有大额支付和小额快速支付两种应用领域。

– 联机交易

• 加载磁条应用或PBOC借贷记应用,可在带非接触式读写器的POS机上进行非接触式联机交易,一般用于各消费场所的大额支付。

– 脱机交易

• 加载PBOC电子现金应用,可在带非接触式读写器的POS机上进行非接触式小额脱机交易,可用于快速消费领域,如公交、地铁、加油等。

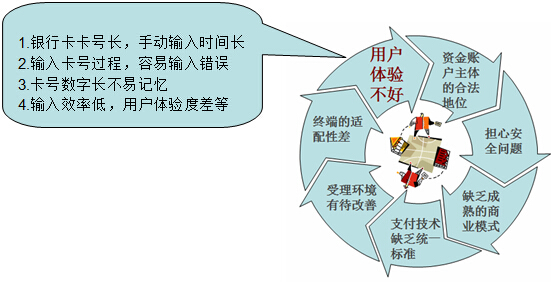

国内手机支付业务存在的问题

安全性

从产品技术的角度来看,现行的手机大多不具备较高的安全保密性,使用过程中信息很容易泄露。比如目前大多数手机因受SIM卡容量的限制,所发送的信息全部为明码,本身没有加密功能,手机号码及密码等很容易被破译。这点在日常通信时算不了什么,但用作支付工具就显得不太安全了。实际上,这个问题的技术解决并不是很难,但却必然要对大量正在使用中的手机进行改造或升级换代。对于由此扩大的应用成本,用户方面能否乐于接受,显然存在很大的疑问。

复杂性

手机支付的过程看似简单,实际却涉及网关、认证、转账、结算等多个环节。如果支付的数额较大,则一定要经由银行处理。现实情况下,国内银行业对手机支付的安全、信用等问题存在较大疑虑,对移动运营商涉足金融业务的动向抱有警惕的态度。据银行业的相关人士坦露,目前涉足支付领域的公司多是IT和网络公司,并以技术服务商的面目出现,但事实上,支付公司部分业务已经涉及了银行的角色。尤其是网络支付公司,几乎都存在“吸纳储蓄”的嫌疑,将在银行生成的利息当成最主要的利润来源,这已经是涉及到金融范畴的交易。今年年初,银监会将手机银行纳入监管体系,人民银行即将出台“牌照制”行业准入政策,这都表明了监管机构规范市场秩序,迫切解决问题的决心。

控制权

“第三方支付”的专业电子支付公司将面临洗牌。有数据显示,仅通过支付宝实现的年交易量就在几十亿以上,今年甚至有可能超过100亿。虽然市场潜力很大,然而确实又存在着不少的问题,其中主要是体现在资金实力以及与之相关的赔付能力上。从近两年的发展可以看出,国内电子支付市场之所以呈现较好的发展势头,主要是市场对第三方支付服务的需要非常大。随着我国将对电子支付即将实行牌照准入制度,对第三方支付进行监管,对行业本身的发展和客户来说都是好事情。据统计,目前国内的“第三方支付”公司总数已经超过40家,其中必有一部分会被淘汰掉,而剩下来的那些也将经历一番残酷的洗牌战。不难预料,电子支付市场上的兼并现象将愈演愈烈。

应用市场的需求欠缺

手机支付的特点在于方便、快捷,简单易用,让消费者在最短的时间内完成交易,但问题是目前乃至几年时间之内,无论在技术上还是应用环境上都还难以达到应有的水平。尤其是在应用环境方面,由于公众对其安全性抱有太多的疑虑,绝大多数的手机用户(也是手机支付的潜在用户)不敢贸然尝试。另外从实际需求的角度讲,手机支付最理想的消费场所是在现实环境中。假如是在网上,则网上支付显然更具优越性,用手机反而更加麻烦。而在现实生活中,以目前国内的消费环境来看,能够用到手机支付或者说能够支撑手机支付的地方实在不多,商场、酒店可以刷信用卡,乘车、看病、加油可以刷IC卡。即使是交水电费、电话费,使用“电话银行”也已经足够方便了。更主要的是,上述场所都还没有为手机支付安排好相应的设备。因此,建立支付环境非常重要。

解决方法

采用银行卡OCR识别技术,可以免去人工输入,实现自动填入的功能,大大缩短输入时间,减少错误率,提高用户体验度等。

银行卡的凹凸性成为当前OCR行业业务拓展的一个难点。图睿信息采用先进的识别技术,实现了凹凸字符识别,目前单字符识别率达到99%以上。且为国内识别率等各个方面最前沿技术。主要应用于银行,证券,电商,保险,金融APP,P2P等行业

图睿银行卡识别特点:

• (1)、识别速度快,精度高

• (2)、国内技术最前沿

• (3)、支持多平台(安卓、ios、WinCE及其他嵌入式系统)。